スマホアプリを使った「キャッシュレス決済」、流行っているというか、さまざまな〇〇Payが次々と登場していますね。

各社がこぞって還元キャンペーンを行っているので、ぼくも「乗っからねば!」といろいろな「〇〇Pay」をあれこれと試してその恩恵に預かっています。

個人的にスマホ決済で気にする2点。

このスマホ決済をするのに、ぼくが気にしているのが2点あります。それはアプリに残高をチャージするのが面倒くさいのと、できるだけクレジットカードを利用したくないということです。

残高チャージが面倒。

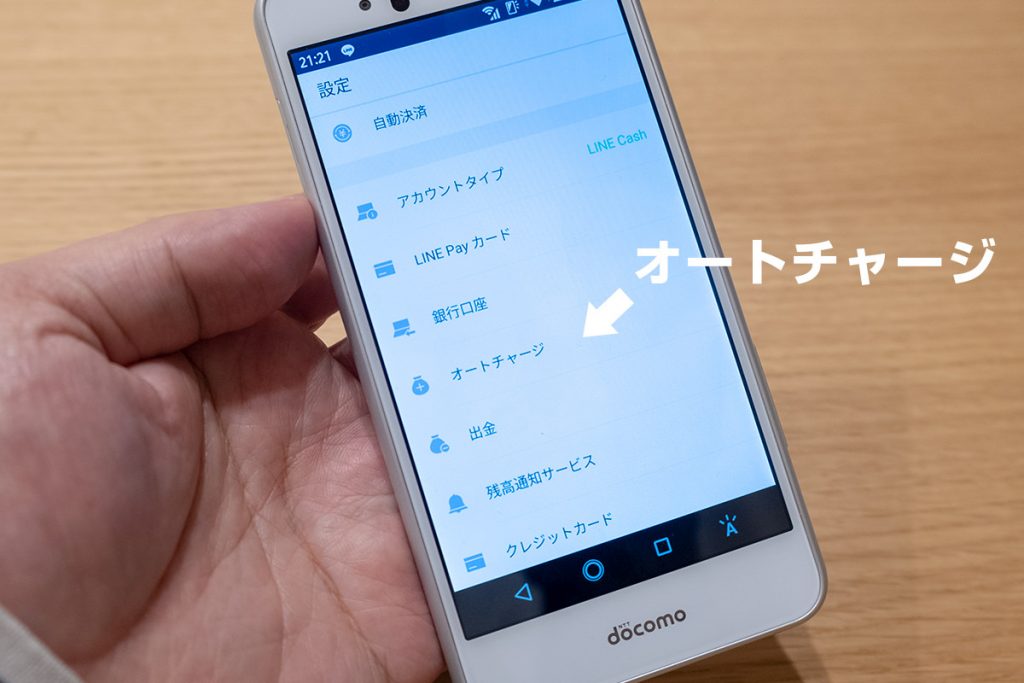

例えば、LINE Payでは、残高が設定金額以下になると自動でチャージされる「オートチャージ」機能があります。

が、「オートチャージ」機能のないスマホ決済では、残高が不足する度にスマホアプリを立ち上げてチャージする必要があり、ちょっと手間に感じています。

クレカをできるだけ使いたくない

これは個人的な傾向ですが、ぼくの場合、クレジットカードはうっかり使いすぎてしまいがちなので、即時決済したいんですよね。

なので、普段、ネット通販などを利用する際もできるかぎり、デビットカードを利用しています。

デビットカードだと、銀行残高から即時に引き落とされるため、うっかり使いすぎる、ということを減らせるんですよね。

チャージ不要でラクなスマホ決済は?

上記2点を考慮した上で、ぼくが使いやすいと感じているのは「PayPay」、「Origami Pay」、「楽天ペイ」です。(2019年5月時点)

「PayPay」については、登録した銀行口座からチャージすることもできるのですが、クレジットカードやデビットカードを支払い方法として設定しておけば、残高がなくても決済をすることができます。

100億円あげちゃう、と銘打った最大20%還元キャンペーンの大盤振る舞いは終わってしまいましたが、現時点でも決済金額の3%がキャッシュバックされるのでなかなかオトクです。

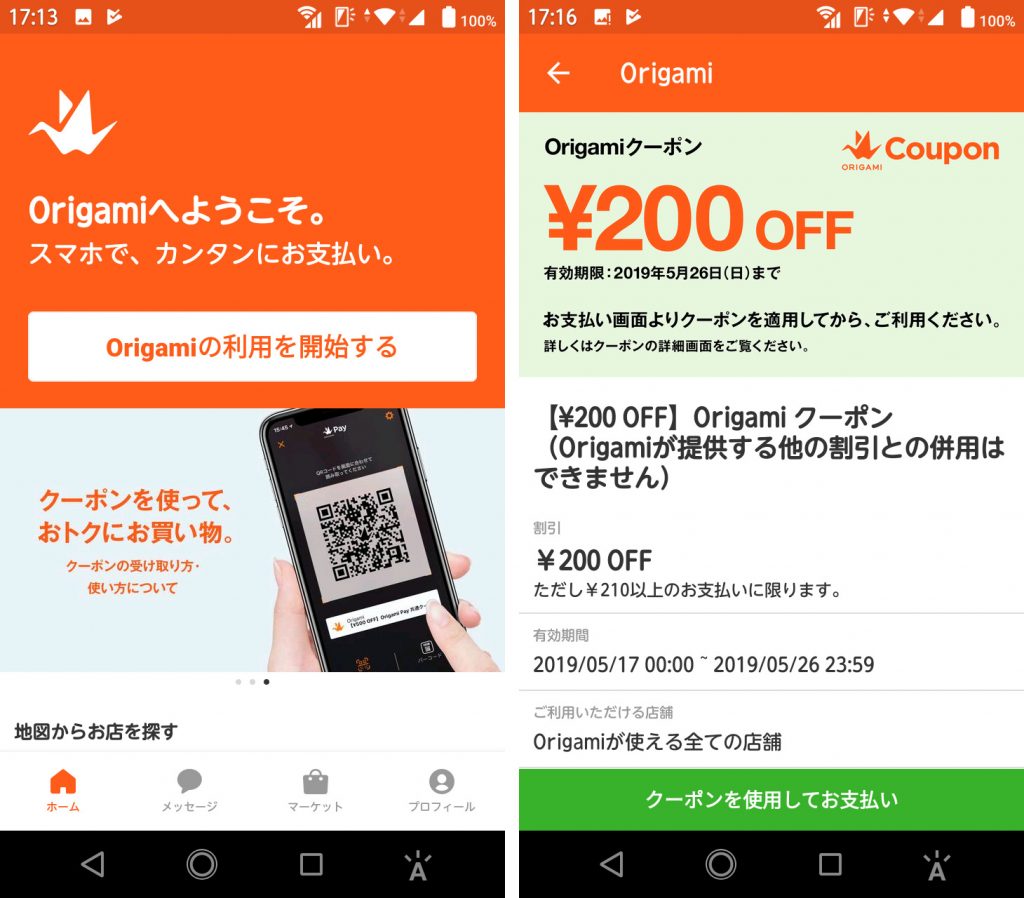

「Origami Pay」については、そもそもチャージという概念がありません。アプリで支払いをする際には、設定した銀行口座・クレジットカードまたはデビットカードで自動で引き落とされます。

なお、「Origami Pay」に「キャッシュバック」はありませんが、常時2%割引の金額で買い物ができるのと、頻繁に割引クーポンなどが配布されるのも魅力的です。

「楽天ペイ」は残高チャージもできますが、登録したクレジットカード・デビットカードからの支払いが可能です。店舗での利用で貯まるポイントは0.5%と他社と比べて低めではありますが、チャージ不要な点、ローソン、ファミリーマートといったコンビニで利用できる点を評価しています。

銀行口座から支払いで良いのでは?

「使いすぎ防止」・という点では、銀行口座からの引き落としでも良いのですが、デビットカードを登録するのはポイント目当てです。

スマホアプリにデビットカードを登録して決済すると、デビットカードのポイントが貯まるからです。

例として挙げるとぼくの場合は、住信SBIネット銀行のVISAデビットカードを使っていますが、これをPayPayで使うと、PayPay決済自体で3%のキャッシュバックがあるのに加え、デビットカードのポイントが0.6%入るので、実質合計3.6%分トクをしたことになります。

もちろん、クレジットカードのほうがおおむねポイント還元率が高いのですが、即時決済をしたいぼくはデビットカードでスマホ決済をするのが、ポイントを獲得しつつ即時決済もできて、一番しっくりきています。

ということで

今回は、チャージ不要という点で気に入っているスマホ決済「PayPay」、「Origami Pay」、「楽天ペイ」を紹介しました。

サービスにより対応店舗がちがう、というのはもちろんですが、残高チャージめんどくさいなあ、と思っていた方、参考にしてみてください。

それでは、また!