こちらの記事でも書いたのですが、最近は家計の管理をシンプルにするために、家庭の支払いをとにかく「B/43」のプリペイドカードに集約しています。

夫婦で外食に出かけたときや、スーパーに出かけたときは、この「B/43」のカードで支払います。タッチ決済にも対応したカードを使っているので、支払いがとにかく楽ちんだし、自動でアプリにお店の名前や金額、使ったジャンル(食費、外食、など)支出の記録をつけてくれるのが便利です。

しかし、ひとつ困ることがありました。最近は、キャッシュレスに対応したお店も多いのですが、クレジットカード決済やその他キャッシュレス決済に対応していないことも多いです。

肌感ですが、飲食店の場合だと、かろうじて PayPay だけは対応しているというお店をよく見かけます。

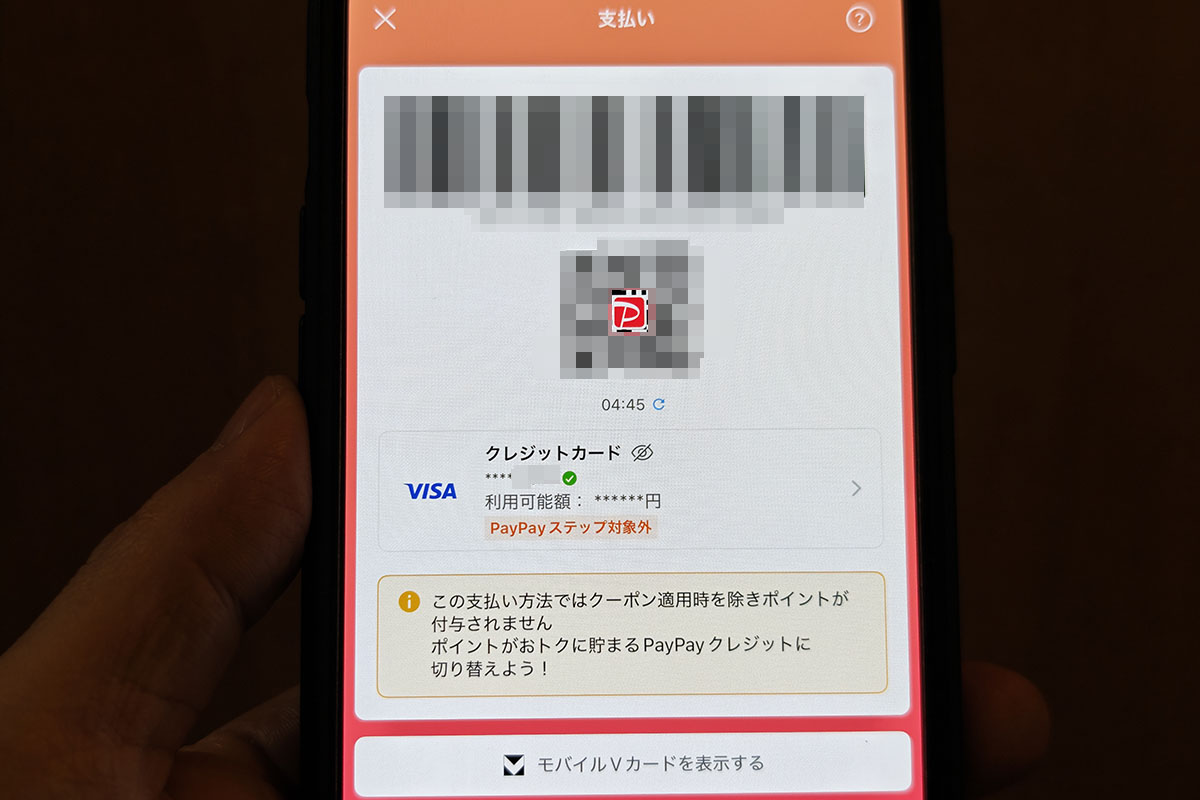

そのため、ぼくは、PayPayのクレジットカード支払いのカードに「B/43」を登録して、クレジットカードが使えないお店についてはPayPayで支払うようにしてます。

そうすると、「B/43」をクレジットカードとして登録したPayPayで支払いをした場合は、「B/43」の残高から支払いをすることができます。

さらに、現金などで支払った場合と違って、「B/43」を登録済みのPayPayでの決済をした場合は、ちゃんと「B/43アプリ上に自動で支出を記録してくれます。

ローソンなんだけれど、スペルが間違っているのは謎。

このような感じで、利用した場所と金額を自動で記録してくれるので、いちいち手動で金額などを登録する必要がないのでありがたいんですよね。

PayPayの場合は、「PayPayカード」以外のクレジットカードの場合は、カードのポイントが貯まらないというデメリットはあるのですが、「B/43」は支払いを一元化したい、自分たちの支出をわかりやすく見える化して把握したい、という目的が第一なので、PayPayポイントがもらえないのは気になりません。

PayPayについては、今後、「PayPayカード」以外のクレジットカードでは利用できなくなってしまう、という発表されていたので「B/43」のような他社のカードは利用できないと思っている方もいるかも知れません。

しかし、PayPayでは、方針があらためられて、今後も他社クレジットカードが利用できる方向で動いている、ということです。

PayPayは、2025年1月より、PayPayアプリにおいて、「PayPayカード」(「PayPayカード ゴールド」を含む)以外のクレジットカード(以下「他社クレジットカード」)の利用を停止することをお知らせしておりましたが、現在、ユーザーの皆さまに他社クレジットカードを引き続きご利用いただくための新たな利用方式を検討しています。

新たな利用方式は、2025年夏以降の提供を予定しており、それまでは現在の利用方式で、ユーザーの皆さまにご利用いただくことといたしました。

2025年以降の他社クレジットカードの利用について – PayPayからのお知らせ

今後はどうなるかわかりませんが、今のところはPayPayに「B/43」を登録して支払いをすることは可能です。

「B/43」に支払いをまとめたい、支払いを一元化してシンプルにしたい方は、PayPayに「B/43」を登録しておくことをオススメします。

クレジットカードが使えないがPayPayは使える、というお店に行ったときも「B/43」にて支払いできるので、便利ですよ。

B/43 の友だち紹介リンク

B/43 は、登録時に紹介コードを入力するか、紹介リンク経由で登録して、はじめて1,000円を入金すると、300円の残高がもらえます。

B/43 をはじめてみようかな、と思った方は、すでに利用しているお友達に紹介コードを教えてもらえると、お互いに300円分の残高がもらえるので、ちょっとだけハッピーになれると思います。

または、以下にぼくの紹介コード、紹介リンクを置いておきますので、もしよろしければご利用ください。

コメント